تعریف نسبت شارپ چیست؟

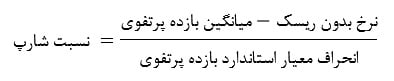

نسبت شارپ معیاری است برای اندازهگیری بازده تعدیل شده نسبت به ریسک و این نسبت تبدیل به استاندارد صنعتی برای چنین محاسباتی شده است. این نسبت توسط برنده جایزه نوبل، ویلیام اف. شارپ (William F. Sharpe) توسعه داده شد. نسبـت شارپ میانگین بازده بهدستآمده مازاد بر نرخ بدون ریسک به ازای هر واحد از نوسان پذیری یا ریسک کل ماست. با تفریق نرخ بدون ریسک از میانگین بازده، عملکرد مربوط به فعالیتهای مربوط به قبول ریسک را میتوان جدا نمود. یک درک شهودی از این محاسبات آن است که یک پرتفوی که در سرمایه گذاری «بدون ریسک» شرکت دارد، همچون خرید اوراق خزانه آمریکا (که در آن بازده مورد انتظار برابر با نرخ بهره بدون ریسک است)، دارای نسبت شارپی دقیقاً برابر با صفر است. عموماً، هرچه مقدار نسبت شارپ بالاتر باشد، بازده تعدیل شده نسبت به ریسک نیز از جذابیت بالاتری برخوردار خواهد بود.

توضیحات مدیر مالی در مورد نسبت شارپ

نظریه پرتفوی مدرن بیان میکند که اضافه کردن دارایی ها به یک پرتفوی متنوع سازی شده که دارایی های موجود در آن با یکدیگر همبستگی کمتر از یک دارند، میتواند ریسک پرتفوی را بدون قربانی کردن بازده، کاهش دهد. چنین متنوع سازی به افزایش نسبت شارپ یک پرتفوی کمک خواهد کرد.

نسبت شارپ مبتنی بر پیشبینی از بازده های پیشبینیشده استفاده میکند، درحالیکه نسبـت شارپ مبتنی بر نتایج واقعی از بازده های محقق شده بهره میجوید.

کاربردهای نسبت شارپ

نسبت شارپ اغلب برای مقایسه تغییرات ریسک و بازده کلی پرتفوی وقتی یک دارایی جدید به آن افزوده میشود، کاربرد دارد. به طور مثال، یک مدیر پرتفوی افزودن یک دارایی جدید به پرتفوی سرمایه گذاری ۵۰/۵۰ خود که از سهامی با نسبـت شارپ ۰٫۶۷ تشکیل شده است، در نظر میگیرد. اگر تخصیص دارایی جدید به صورت ۴۰/۴۰/۲۰ باشد، نسبت شارپ به ۰٫۸۷ افزایش مییابد. این نشان میدهد که گرچه دارایی اضافه شده به پرتفوی دارای ریسک بالایی بود، ولی در حقیقت ویژگی ریسک و بازده پرتفوی را افزایش داده و به همین خاطر یک مزیت متنوع سازی به آن میافزاید. اگر افزودن یک سرمایه گذاری جدید باعث کاهش نسبـت شارپ شود، نباید به پرتفوی اضافه گردد.

نسبت شارپ همچنین میتواند به توضیح اینکه آیا بازده اضافی پرتفوی به خاطر تصمیمات هوشمندانه سرمایه گذاری بوده و یا درنتیجه ریسک اضافی، کمک کند. گرچه یک پرتفوی یا صندوق میتواند از بازده بالاتری نسبت به همتایان خود بهرهمند باشد، اما تنها در صورتی یک گزینه سرمایه گذاری خوب به حساب میآید که بازده بالاتر همراه با ریسک اضافی نباشد. هرچه نسبت شارپ یک پرتفوی بزرگتر باشد، عملکرد تعدیل شده آن نسبت به ریسک هم بهتر خواهد بود. نسبت شارپ منفی نشان میدهد که یک دارایی با ریسک کم، بهتر از اوراق فعلی موجود در پرتفوی عمل خواهد کرد.

انتقادها از نسبت شارپ و جایگزینهایی برای آن

نسبت شارپ از انحراف معیار استاندارد بازده در مخرج کسر به عنوان نماینده ریسک کل پرتفوی استفاده کرده و فرض میکند که بازده ها به شکل نرمالی توزیع میشوند. شواهد نشان داده که بازده دارایی های مالی از توزیع نرمال منحرف شده و ممکن است تفسیرات نسبـت شارپ را گمراهکننده جلوه دهند.

یک نوع از نسبت شارپ، نسبت سورتینو (Sortino ratio) است که اثرات جابجایی رو به بالای قیمت ها را بر انحراف معیار استاندارد حذف میکند تا فقط بازده را در برابر نوسان پذیری رو به پایین قیمت ها اندازهگیری کرده و از نیم واریانس در مخرج استفاده مینماید.

نسبت ترینر (Treynor ratio) از ریسک سیستماتیک، یا بتا (β) به جای انحراف معیار استاندارد در مخرج کسر استفاده میکند.

معادل انگلیسی نسبت شارپ عبارت است از:

Sharpe Ratio

تهیهشده در: مدیر مالی

اگر سؤال یا نظری دارید لطفاً در بخش پرسش و پاسخ سؤالات مالی مطرح کنید. همینطور با اشتراکگذاری این نوشته در شبکههای اجتماعی شما هم در توسعه دانش مالی و سرمایه گذاری شریک شوید.