تعریف حاشیه سود چیست؟

حاشیه سود (خالص) که مارجین هم به آن گفته می شود، یکی از نسبت های سودآوری است که از تقسیم سود (خالص) بر درآمد یا فروش به دست میآید. سود خالص که آخرین خط از صورت سود و زیان است، با کسر کردن همه هزینه های شرکت، از جمله هزینه های عملیاتی، هزینه مواد اولیه و هزینه های مالیاتی، از کل درآمد به دست می آید.

در حسابداری و مالی، میزان سودآوری یک شرکت را نسبت به درآمد (فروش) آن با استفاده از مارجین اندازه گیری می کنند.

حاشیه سود یا مارجین به زبان ساده

حاشیه سود به شکل درصدی بیان میشود و به عبارتی مشخص میکند که یک شرکت در ازای هر 100 میلیون تومان فروش (درآمد)، چند میلیون سود به دست می آورد. برای مثال، اگر مارجین سود خالص شرکتی 20% باشد، به این معنی است که این شرکت در ازای هر 100 میلیون تومان فروش، 20 میلیون تومان سود خالص کسب می کند.

انواع حاشیه سود و نحوه محاسبه آن ها

حاشیه سود انواع مختلفی دارد، که از طریق تحلیل عمودی صورت سود و زیان هم می توان آن ها محاسبه کرد.

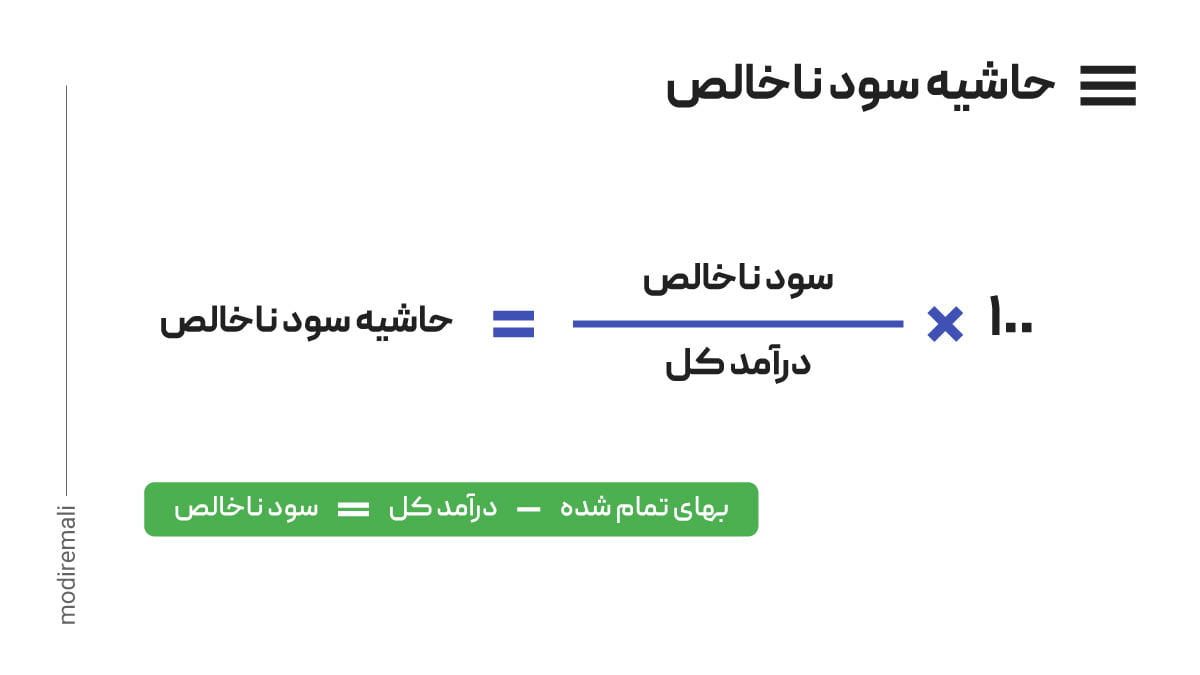

حاشیه سود ناخالص (Gross Profit Margin)

حاشیه سود ناخالص از تقسیم سود ناخالص بر درآمد به دست می آید. برای محاسبه مارجین سود ناخالص از فرمول زیر استفاده می کنیم:

حاشیه سود عملیاتی (Operating Profit Margin)

حاشیه سود عملیاتی از تقسیم سود عملیاتی (EBIT) بر درآمد به دست می آید. مارجین سود عملیاتی برای ارزیابی سودآوری شرکت از عملیات اصلی آن مورد استفاده قرار می گیرد. برای محاسبه آن از فرمول زیر استفاده می کنیم:

حاشیه سود خالص (Net Profit Margin)

حاشیه سود خالص از تقسیم سود خالص (Net Profit) بر درآمد به دست می آید و یکی از پر کاربرد ترین نسبت های مالی است که تحلیلگر های مالی با استفاده از آن میزان سودآوری شرکت را با توجه به فروش یا درآمد های شرکت مورد ارزیابی قرار می دهند.

روش محاسبه مارجین سود خالص از طریق فرمول زیر نمایش داده شده است:

کاربرد ها و تحلیل حاشیه سود و مارجین

در سطحی ابتدایی، مارجین پایین میتواند اینطور تعبیر شود که سود دهی شرکت چندان ایمن نیست. اگر شرکتی با حاشیه سود پایین، با افت در فروش مواجه شود، مارجین آن حتی کمتر هم خواهد شد و حتی امکان دارد صفر یا منفی شود.

مارجین سود پایین میتواند به نکات خاصی درباره صنعتی که یک شرکت در آن فعالیت دارد یا شرایط کلان اقتصادی آشکار کند. به طور مثال، اگر مارجین سود یک شرکت کم باشد، میتواند نشان دهنده آن باشد که فروش کمتری از سایر شرکتها در همان صنعت (سهم بازار کم) داشته و یا اینکه صنعتی که شرکت در آن فعالیت دارد خودش از شرایط وخیمی رنج میبرد.

حاشیه سود همچنین به یک سری نکات راجع به توانایی شرکت در مدیریت هزینه هایش اشاره دارد. مخارج بالا نسبت به درآمد (مارجین سود پایین) ممکن است نشانگر این باشد که شرکت، احتمالاً به خاطر مشکلات مدیریتی، در حال تقلا برای پایین نگهداشتن هزینهها است. این امر مستلزم آن است تا هزینه ها بهتر تحت کنترل قرار گیرند. مخارج بالا ممکن است به دلایل مختلفی اتفاق بیفتند، مثلاً شرکت به نسب فروش خود موجودی کالای زیادی دارد، یا اینکه کارمندان زیادی استخدام کرده یا در فضای بیش از حد بزرگی فعالیت میکند و درنتیجه مجبور است پول اجاره زیادی بپردازد و دلایل دیگری از این دست.

از طرف دیگر حاشیـه سود بالا نشانگر سودآوری شرکت است که کنترل بهتری بر هزینههایش به نسبت رقبا دارد.

مارجین ها همچنین میتوانند جنبههای خاصی از استراتژی قیمت گذاری یک شرکت را مشخص نمایند. به طور مثال مارجین سود پایین ممکن است نشان دهد که شرکت کالاهای خود را کمتر قیمت گذاری کرده است.

محدودیتهای استفاده از مارجین ها

گرچه حاشیه سود نسبت مفید و محبوبی برای اندازهگیری سودآوری شرکتها است، اما مثل هر معیار یا نسبت مالی دیگری دارای محدودیتهایی است که سرمایه گذاران باید در هنگام استفاده از آن، این محدودیت ها را در نظر بگیرند.

اگرچه حاشیه سود میتواند برای مقایسه شرکتها با یکدیگر بسیار مفید باشد، افراد باید از این معیار فقط جهت مقایسه شرکتها در یک صنعت خاص و با مدلهای کسب و کار و سطح درآمدی یکسان استفاده نمایند. شرکتها در صنایع متفاوت اغلب مدلهای کسب و کار مختلف با مارجین های گوناگون دارند، به همین دلیل تفسیر مقایسهای بین حاشیههای سود آنها تقریباً بیمعنی است.

به طور مثال، شرکتهایی که اجناس لوکس میفروشند اغلب درصد سود بالایی در اجناس دارند، درحالیکه موجودی کالا و هزینه سربار کمی دارند یا درآمد متوسطی دارند اما از حاشیـه سود بالایی برخوردارند. در سویی دیگر، شرکتهای تولیدکننده کالاهای اساسی به دلیل نیاز به نیروی کار و فضای بیشتر، درصد سود کمی داشته و موجودی کالا و هزینه سربار نسبتاً بالایی دارند. همینطور ممکن است این شرکتها درآمد بالایی داشته باشند، اما از مارجین پایینی برخوردارند.

محاسبه حاشیـه سود برای شرکتهایی که در حال ضرر کردن هستند، خیلی مفید نیست، چون آنها هیچ سودی ندارند.

توضیحات مدیر مالی در مورد مارجین

اعدادی مثل فروش یا درآمد به ندرت میتوانند چیز خاصی راجع به سودآوری شرکت در اختیار قرار دهند و نگاه کردن به درآمدهای یک شرکت اغلب کل داستان را تعریف نمیکند. افزایش درآمدها خوب است، ولی افزایش بدین معنی نیست که حاشیـه سود یک شرکت در حال بهبود است. به طور مثال، فرض کنید که درآمد یک سال شرکت فرضی شناسا ۱ میلیارد تومان بوده و ۷۵۰ میلیون تومان هزینه داشته باشد که مارجین سود او را ۲۵% میکند (۲۵%=۱۰۰۰/(۷۵۰-۱۰۰۰)). اگر در طول سال بعدی درآمدش به ۱٫۲۵ میلیارد تومان افزایش یابد و هزینه های آن به ۱ میلیارد تومان برسد، حاشیـه سود آن ۲۰% میشود ((۱۲۵۰-۱۰۰۰)/۱۲۵۰=۲۰%). گرچه درآمد شرکت افزایش پیدا کرده، اما حاشیه سود شرکت به خاطر افزایش سریعتر هزینه ها نسبت به درآمد، کاهش یافته است.

به همین ترتیب، افزایش یا کاهشی در مخارج شرکت ضرورتاً بدین معنی نیست که حاشیه سود شرکت در حال رشد یا کاهش است. فرض کنید که شرکت فرضی پایا درآمد و مخارجش در یک سال ۲ میلیارد و ۱٫۵ میلیارد تومان باشد. در این صورت حاشیـه سود آن ۲۵% خواهد بود. در سال بعد، شرکت یک تغییر ساختار انجام میدهد و مخارج خود را با حذف یک خط تولید کاهش میدهد، به همین خاطر درآمد کل هم کاهش مییابد. اگر درآمد و مخارج شرکت پایا در سال دوم ۱٫۵ میلیارد و ۱٫۲ میلیارد دلار باشد، پس مارجین سود آن حالا ۲۰% است. گرچه شرکت پایا توانست هزینه های خود را به شکل قابلتوجهی کاهش دهد، ولی حاشیـه سود به شکل قابل ملاحظهای تحت تأثیر قرار گرفت. چون درآمد سریعتر از مخارج با کاهش روبرو شد.

حاشیه سود ناخالص

حاشیه سود عملیاتی

حاشیه سود خالص

Profit Margin