تعریف صورت سود و زیان چیست؟

صورت سود و زیان یکی از صورت مالی اساسی است که درآمد ها و هزینه های ایجادشده طی یک بازه زمانی خاص، معمولاً یک فصل یا یک سال مالی را خلاصه و گزارش میکند و همراه دو صورت مالی ترازنامه و صورت جریان وجوه نقد منتشر می شود.

این سوابق، اطلاعاتی راجع به توانایی یا عدم توانایی شرکت در تولید سود از طریق افزایش درآمدها، کاهش هزینه ها، یا هردو در اختیار متقاضیان این نوع اطلاعات قرار میدهد. به صورت سود و زیان، «صورت حساب درآمد و هزینه» و «صورت عملیات» نیز گفته می شود.

صورت سود و زیان مثل صورت جریان وجوه نقد، تغییرات حساب را در طول یک بازه زمانی خاص نشان میدهد. از طرف دیگر، ترازنامه تصویری است که نشان میدهد شرکت در یک زمان خاص چه دارایی هایی دارد و چه مقدار مقروض است. مقایسه صورت سود و زیان با صورت جریان وجوه نقد مهم است، چرا که در روش حسابداری تعهدی، درآمدها و هزینه ها قبل از اینکه پول نقد وارد حسابهای شرکت شود، ثبت گردند. به عبارتی درآمد ها و هزینه های ثبت شده، از جریان وجوه نقدی آنها مستقل هستند و بدون توجه به دریافت یا پرداخت ثبت می گردند.

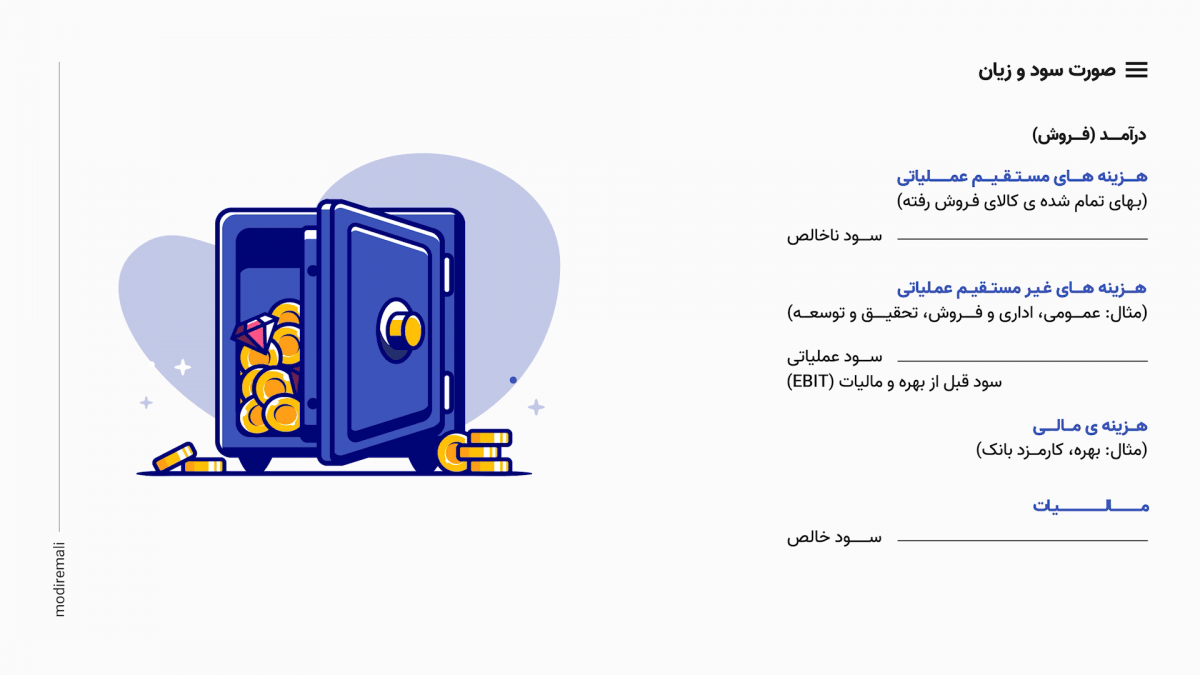

متداول ترین اقلام شامل موارد زیر می شود:

درآمدها / فروش (Revenue)

بهای تمام شده کالای فروش رفته (COGS)

سود ناخالص (Gross Profit)

هزینههای اداری عمومی و فروش (SG&A)

سود عملیاتی / سود قبل از بهره و مالیات (EBIT)

هزینه های مالی / بهره (Interest)

سود قبل از مالیات (EBT)

مالیات (Tax)

سود خالص (Net Income)

اقلام صورت سود و زیان:

صورت سود و زیان ممکن است با توجه به نوع شرکت ها، تفاوت های جزئی ای داشته باشد، چرا که هزینه ها و درآمد ها به نوع عملیات یا کسب و کار هر شرکت بستگی دارد. با این حال، مواردی وجود دارد که اغلب در صورت سود و زیان مشاهده می شود.

درآمدها / فروش (Revenue)

صورت سود و زیان با درآمدها در اولین خط شروع میشود (به درآمدها :فروش هم گفته می شود). شرکتها با فروش محصولات و خدمات، درآمد کسب می کنند. این عدد بدون در نظر گرفتن هزینه های مرتبط به تولید کالا یا خدمات است. بعضی از شرکت ها درآمد های مختلفی دارند و آنها را در چند خط گزارش می کنند و در پایان درآمد کل را محاسبه می کنند.

بهای تمام شده کالای فروش رفته (COGS)

بعد از درآمدها، هزینههای مستقیم عملیاتی گزارش می شود. معمولا به این خط، بهای تمام شده کالای فروش رفته هم میگویند. هزینه های مستقیم می تواند شامل: نیروی کار، قطعات، مواد و تخصیص هزینه های دیگر مانند استهلاک باشد. این هزینه اولین خط، هزینهای است که در صورت سود و زیان آورده می شود.

سود ناخالص (Gross Profit)

سود ناخالص با کسر بهای تمام شده کالای فروش رفته (یا هزینه فروش) از درآمد (فروش) محاسبه می شود. یا به عبارتی، سود ناخالص برابر است به درآمدهای فروش منهای هزینه های مستقیم. اگر سود ناخالص را بر درآمدها تقسیم کنید، حاشیه سود ناخالص را بدست می آورید.

هزینههای اداری عمومی و فروش (SG&A)

خط بعدی هزینههای غیرمستقیم عملیاتی است. هزینه هایی مثل :حقوق پرسنل، هزینههای اجاره دفاتر و ایاب ذهاب و… که اغلب تحت عنوان هزینههای اداری عمومی و فروش ثبت می شود. این هزینه ها به تولید کالا یا خدمات خاصی مرتبط نیستند به همین دلیل در بهای تمام شده کالای فروش رفته قرار نمی گیرند.

سود عملیاتی / سود قبل از بهره و مالیات (EBIT)

اگر ما از درآمدها ،هزینههای مستقیم و غیرمستقیم عملیاتی را کسر کنیم سود عملیاتی را بدست می آوریم، که به سود قبل از بهره و مالیات هم شناخته میشود که به اختصارEBIT هم گفته می شود. سود عملیاتی نشان دهنده ی سود ناشی از عملیات منظم کسب و کار است، به همین دلیل از اهمیت بالایی برخوردار است.

هزینه های مالی / بهره (Interest)

بعد از سود عملیاتی نوبت به هزینههای مالی میرسد، مانند: هزینه بهره وام، کارمزد های بانکی. این خط هزینه هایی را شامل می شود که به تامین مالی شرکت از طریق بدهی مربوط است و بررسی آن می تواند برای ارزیابی شرکت مفید باشد.

سود قبل از مالیات (EBT)

یک عنوان دیگر هم بعد از کم کردن هزینههای مالی وجود دارد که کمتر مورد استفاده قرار می گیرد، بنام سود قبل از مالیات که EBT هم گفته میشود.

مالیات (Tax)

در آخرین خط قبل از رسیدن به سود خالص، مالیات بر درآمد کسر میشود. مالیات معمولا درصدی از سود قبل از مالیات است که با توجه به قوانین مالیاتی کشور و معافیت های مالیاتی محاسبه می گردد.

سود خالص (Net Income)

در آخر به سود خالص میرسیم، که درآمد خالص هم به آن میگوید. این آخرین خط از صورت سود و زیان است و پس از کسر سود سهام پرداختنی، به حساب سود انباشته در ترازنامه منتقل می شود.

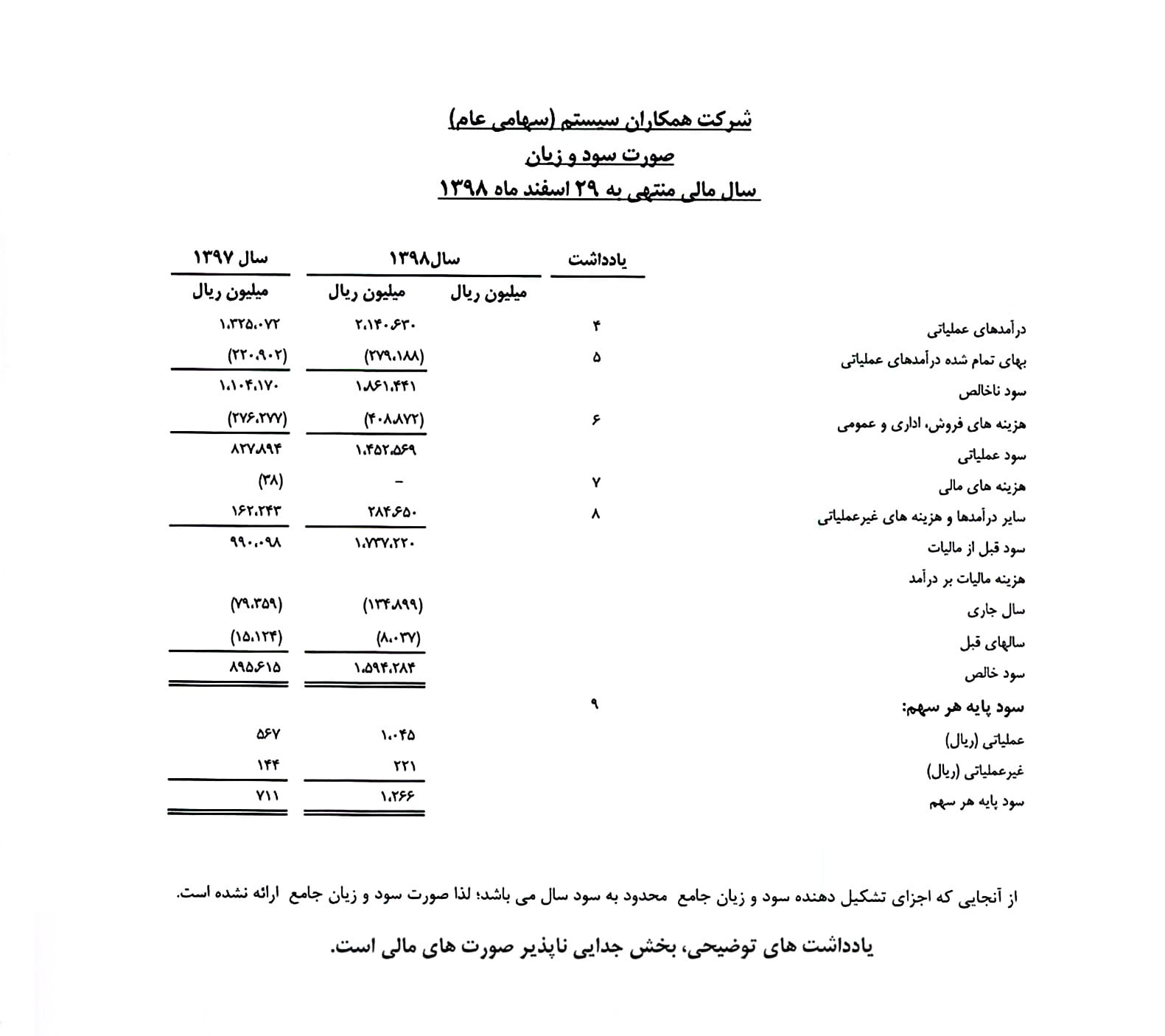

نمونه ی واقعی از صورت سود و زیان

در زیر نمونه ای از صورت سود و زیان منتشر شده توسط شرکت همکاران سیستم برای سال مالی منتهی به 29 اسفند 1398 مشاهده می کنید.

توضیحات مدیر مالی در مورد صورت سود و زیان

مقایسه بین صورت سودوزیان در بازههای حسابداری مختلف از اهمیت ویژهای برخوردار است. چرا که تغییر در اقلام صورت سودوزیان در طول زمان بسیار با معنی تر از خود اعداد هستند. به طور مثال، درآمد یک شرکت ممکن است در حال رشد باشد، اما هزینه های آن ممکن است با نرخ سریعتری افزایش یابند.

صورت سودوزیان میتواند برای محاسبه اغلب نسبت های مالی مورد استفاده قرار می گیرد. برای مثال حاشیه سود ناخالص، حاشیه سود عملیاتی، حاشیه سود خالص و نسبت عملیاتی مورد استفاده قرار گیرد. این صورت مالی همراه با ترازنامه و صورت جریان وجوه نقد، نگاهی جامع و عمیق به عملکرد و جایگاه مالی شرکت فراهم مینماید.

معادل انگلیسی صورت سود و زیان عبارت است از:

Profit and Loss Statement – P&L

تهیهشده در: وب سایت مدیر مالی

اگر سؤال یا نظری دارید در بخش نظرات مطرح کنید. همینطور با اشتراکگذاری این نوشته در شبکههای اجتماعی شما هم در توسعه دانش مالی و سرمایه گذاری شریک شوید.