تعریف صورت مالی چیست؟

صورت های مالی گزارشاتی هستند که فعالیتهای تجاری و عملکرد مالی یک شرکت را نشان می دهند. برای اطمینان از صحت و درستی گزارشات، اهداف مالیاتی ، مالی یا سرمایه گذاری توسط موسسات حسابرسی کنترل می شوند.

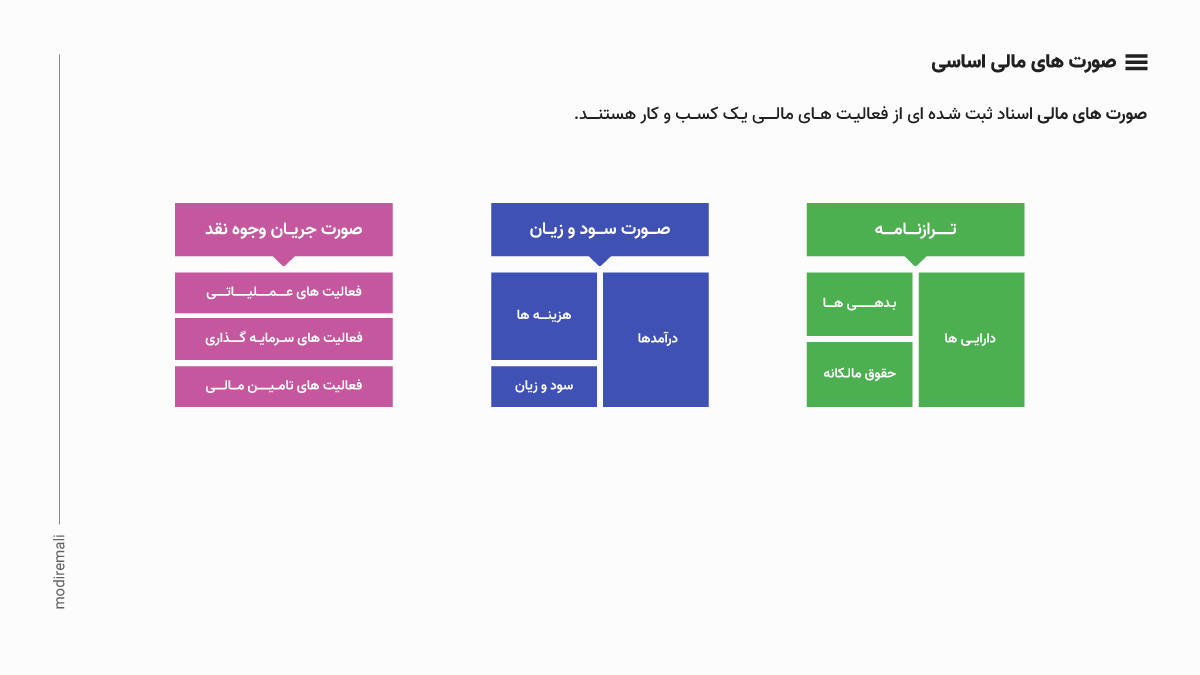

صورت های مالی اساسی شامل موارد زیر است:

درک انواع صورت های مالی

ترازنامه

ترازنامه یک از صورت های مالی اساسی شرکت است که نشان میدهد شرکت مالک چیست که در دارایی ها ثبت میشوند, چه بدهی هایی دارد که در بدهی ها ثبت میشود و ارزش شرکت را نشان میدهد که در حقوق مالکان ثبت شده است.

ترازنامه از دو بخش اصلی تشکیل شده است، دارایی ها (سمت راست)، بدهی ها و حقوق صاحبان سهام (سمت چپ)

دارایی ها

در سمت راست تراز نامه، دارایی ها را داریم. دارایی ها مواردی هستند که تحت مالکیت شرکت قرار دارند.

دارایی ها به دو قسمت تقسیم میشوند:

- دارایی های جاری

- دارایی های غیر جاری

بدهی ها و حقوق صاحبان سهام

در سمت چپ، بدهی ها و حقوق صاحبان سهام قرار دارد

بدهی ها

بدهی ها شامل مواردی می شوند که شرکت به افراد یا شرکت های دیگر بدهکار است و با توجه به ماهیت آن ها در دو دسته قرار می گیرند:

- بدهی های جاری

- بدهی های غیر جاری

حقوق صاحبان سهام یا حقوق مالکانه

حقوق صاحبان سهام برابر است با ارزش شرکت بعد از تسویه تمام بدهی های خود. در زمان تاسیس یک شرکت حقوق مالکانه برابر با همان سرمایهگذاری اولیه است که در حساب سرمایه ثبت می شود.

سرمایهگذاران بابت پول یا سرمایهای که برای شرکت مهیا کردهاند، سهام دریافت میکنند. با گذشت زمان حقوق مالکانه میتواند بیشتر یا کمتر شود و این بستگی به این دارد که شرکت سود می کند یا ضرر.

صورت سود و زیان

صورت سود و زیان که به آن صورت درآمد و هزینه یا صورت عملیات هم گفته می شود یکی از سه صورت مالی اساسی است. وقتی به تمام تراکنش هایی که شرکتها در یک دوره زمانی ثبت می کنند، فکر کنید متوجه میشوید، چرا لازم است که یک صورت مالی مختص عملیات شرکت داشته باشیم.

در تئوری می شود تمام تراکنشها را در حساب سود انباشته ترازنامه ثبت کرد ،اما در عمل یک صورت مالی مخصوص عملیات شرکت لازم است که بشود تمام درآمدها و هزینه ها را پیگیری کرد و همانطور نتیجه گرفت در نهایت شرکت سود ایجاد کرده است یا زیان آور بوده است.

صورت سود و زیان، با درآمد ها در اولین خط شروع می شود و پس از کسر تمام هزینه های عملیاتی و غیر عملیاتی به سود یا زیان خالص در آخرین خط میرسد.

صورت جریان وجوه نقد

صورت جریان وجوه نقد تنها شامل مبادلات نقدی شرکت میشود. به عبارتی این صورت مالی نشان می دهد، شرکت چه مقدار پول نقد به دست آورده و چه میزان پرداخت کرده است .

صورت جریان وجوه نقد به 3 دسته تقسیم میشود :

- وجوه نقد ناشی از فعالیت های عملیاتی

- وجوه نقد ناشی از فعالیت های سرمایه گذاری

- وجوه نقد ناشی از فعالیت های تامین مالی