تعریف ارزش فعلی خالص چیست؟

ارزش فعلی خالص یا به اختصار NPV تفاوت بین ارزش فعلی جریانات نقدی ورودی و ارزش فعلی جریان نقدی خروجی است. NPV برای بودجه بندی سرمایه مورد استفاده قرار میگیرد تا احتمال سرمایه گذاری محاسبه شده یا پروژه را تحلیل کند.

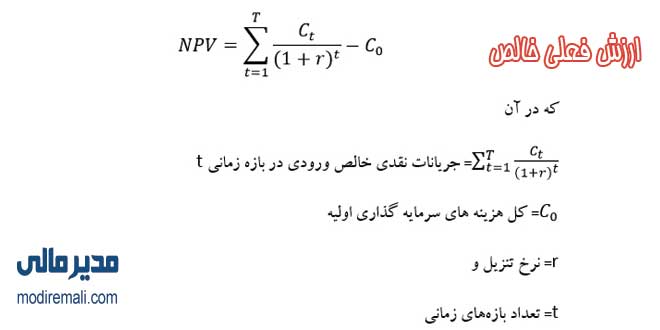

فرمول زیر نحوه محاسبه NPV است:

جدا از خود فرمول، شما میتوانید ارزش فعلی خالص را با استفاده از ماشین حساب های مالی و یا نرم افزار اکسل (فرمول NPV) محاسبه کنید.

NPV مثبت نشان میدهد که درآمدهای محاسبه شدهای که از پروژه یا سرمایه گذاری به دست میآید از هزینه های پیش بینی شده فراتر میرود. عموماً سرمایه گذاری با NPV مثبت سودمند خواهد بود و سرمایه گذاری با NPV منفی منجر به زیان خالص خواهد شد. این موضوع، پایه قانون ارزش فعلی خالص است که میگوید تنها باید در پروژه هایی سرمایه گذاری کرد که ارزش فعلی خالص مثبت دارند.

زمانی که سرمایه گذاری بر سر دوراهی مالکیت یا ادغام قرار میگیرد، افراد میتوانند از معیار جریانات نقدی تنزیل شده (DCF) استفاده کند.

توضیحات مدیر مالی در مورد ارزش فعلی خالص

تعیین ارزش یک پروژه کار سختی است زیرا راههای مختلفی برای اندازه گیری ارزش جریانهای نقدی آتی وجود دارد. به خاطر وجود ارزش زمانی پول، پولی که اکنون در اختیار شماست به دو دلیل بیشتر از همان مقدار پول در آینده ارزش دارد:

یک، به این خاطر که میتوان با سرمایه گذاری پول، درآمدهایی را به دست آورد و دو اینکه به خاطر تورم ارزش پول افت میکند. به بیان دیگر، هزار تومانی که در آینده به دست میآید به اندازه هزار تومان امروز ارزش نخواهد داشت.

نرخ تنزیل در محاسبه NPV

عنصر نرخ تنزیل در NPV راهی برای به حساب آوردن این موضوع است. شرکتها ممکن است راههای متفاوتی برای شناسایی نرخ تنزیل داشته باشند. روشهای معمول محاسبه نرخ تنزیل شامل استفاده از بازده مورد انتظار دیگر گزینه های سرمایه گذاری با ریسک مشابه (نرخ بازدهی که سرمایه گذاران انتظار خواهند داشت)، یا هزینه های مربوط به وام گرفتن پول موردنیاز برای تأمین مالی پروژه.

مثال کاربردی

به طور مثال، اگر یک خرده فروشی پوشاک بخواهد مغازه ای را بخرد، باید اول جریانات پول نقدی که در آینده این مغازه ایجاد خواهد کرد، محاسبه کند و سپس آن جریانات نقدی را به تنزیل کند. فرض کنید بعد از تنزیل همه جریانات نقدی مشخص شد که ارزش فعلی مغازه ۵۰۰ میلیون تومان است.

اگر صاحب فعلی مغازه مایل بود که مغازه را به قیمتی کمتر از ۵۰۰ میلیون تومان بفروشد، شرکت خریدار احتمالاً این پیشنهاد را قبول خواهد کرد چون در این صورت ارزش فعلی خالص مغازه مثبت میشود.

با این فرض که صاحب فعلی مغازه موافقت کرده است تا مغازه را به قیمت ۴۰۰ میلیون تومان بفروشد، سرمایه گذاری ۱۰۰ میلیون تومان سود خالص در طول بازه سرمایه گذاری محاسبه شده را نشان خواهد داد (۳۰۰-۵۰۰). میتوان از این ۱۰۰ میلیون تومان سود خالص سرمایه گذاری، با عنوان ارزش ذاتی سرمایه گذاری یاد کرد.

برعکس، اگر صاحب مغازه به کمتر از ۵۰۰ میلیون تومان راضی نشود، شرکت خریدار مغازه را نخواهد خرید، چون مالکیت آن مغازه برای شرکت NPV منفی در پی خواهد داشت و به تبع آن ممکن است ارزش کل شرکت پوشاک را کاهش دهد.

ارزش فـعلی خـالص مثبت نشان میدهد که درآمدهای محاسبه شدهای که از پروژه یا سرمایه گذاری به دست میآید از هزینه های پیش بینی شده بیشتر است و در نتیجه، سرمایه گذاری سودآور است.

Net Present Value – NPV